驱动点评三季报前先转头一下我的三季报预测和真确三季报的偏离进度在线av.。

营收部分:

最主要的偏差再一次发生在其他非息收入,我举座高估了55亿。如果扣裁撤这部分高估的收入,净利润和营收皆能干预到平淡范围内。昨年第三季度曾经出现过显贵高估其他非息收入的情况,改日预测时需要斟酌这块是否存在季节性下滑的可能。

净息差环比下滑2bps,略高于我评估的下滑0-1bps。日均繁殖资产的评估是准确的。是以,净利息收入的评估在悲不雅预期以内。手续费评估完好意思射中中性预期。

支拨部分:

信用减值在评估范围内,营运经管用度逾越乐不雅预期。最终净利润增速-0.62%低于高概率区间的下限然而落在大区间[-2.31%,+3.97%]之间。

预测准确度打7分。我对招行的预测最大的症结在于严重高估了其它非息收入的领略。

1,鼓舞分析

招行2024年三季报炫耀:前十大鼓舞中,沪港通增抓0.82亿股,其他大鼓舞的抓股皆未发生变化。抓股鼓舞数从半年报的56.53万户减少到52.21万户,三季度大幅下跌了4.32万户。

三季度鼓舞东说念主数大幅下跌了4.32万户和昨年三季度访佛,然而第三季度招行的涨幅并不稀疏亮眼。招行第三季度涨幅16.64%,沪深300第三季度涨幅16.07%。筹码显贵采集然而并未偏离大盘走势,后期应该还有进一步领略的契机。

2,营收分析

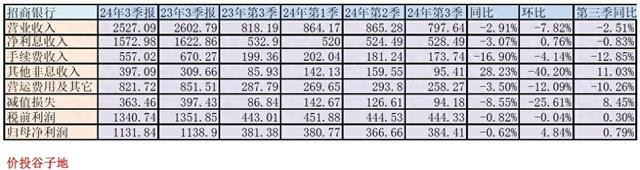

营业收入2527.09亿同比下跌2.91%。其中净利息收入1572.98亿,同比下跌3.07%。三季报非息收入中手续费收入557.02亿同比下跌16.9%。其他非息收入397.09亿,同比昨年增速28.23%。净利润1131.85亿同比微降0.62%。更多的数据参考表1:

表1

通盘营收领略基本允洽我的预期在线av.,独一不足预期的是其他非息收入。营收同比下跌的主因是利息收入和手续费收入抓续下跌,环比下跌的主因是其他非息收入。

对于手续费收入下滑的问题,主若是资产经管收入和银行卡手续费收入下滑。这和本年举座经济环境联系,住户风险偏好至极保守,线下摧毁被线上摧毁取代。不外,咱们也要看到好的一面,比如:招行的搭理代销手续费同比大幅增长,昨年下半年驱动的减费让利影响到第四季度将会消退。国庆前后启动的股市行情,权柄类基金销售驱动复苏。

对于利息收入,咱们看到招行的净利息收入依然流通两个季度出现环比正增长,这标明招商银行的净利息收入依然先于净息差筑底。第三季度净息差1.97%环比下跌2bps,如下图1所示:

图1

从图1不错看出三季度净息差环比下跌2bps,其中资产收益率下跌了7bps,欠债成本下跌了4bps。资产形势中,贷款收益率环比下跌了5bps,投资收益率下跌了6bps,同行资产收益率下跌了26bps。这内部有几点变化需要精通:1,投资收益率下滑逾越贷款收益率。这个情况我在之前的专栏中领导过,由于贷款存在重订价是以,在每次降息后贷款收益率下跌最快最猛。而入款和债券不存在重订价的情况,是以入款和债券的收益率下滑要更慢更平滑但抓续本领也更长。2,同行资产收益率受到三季度央行放水刺激经济的影响,流动性卓著充裕,同行资产收益率下滑。

从招行的三季报看出,之前的LPR降息影响接近限度,是以贷款收益率下滑的速率降速。而入款和债券的利率下滑刚驱动。天然,10月份最新一轮存量按揭利率下谐和LPR降息在改日的4-5个季度会掀翻新一轮的贷款收益率下跌。对于这块的本体不错参考我之前发表的专栏《入款下调预期分析》。图1中咱们也看到一些好音书——欠债成本下跌了4bps,入款环比下跌4bps。

对于其他非息收入的环比大幅下滑我对照了一下损益表,主要的问题是投资收益单季减少了约40亿,这块收益主若是这种债券出售差价的收益。本年第三季度受到9月份经济刺激战略的影响,银行间市集的流动性出现了一定波动,债市限度之前3个季度的单边牛市。是以,银行的卖券差价收入显贵减少。

3,资产分析

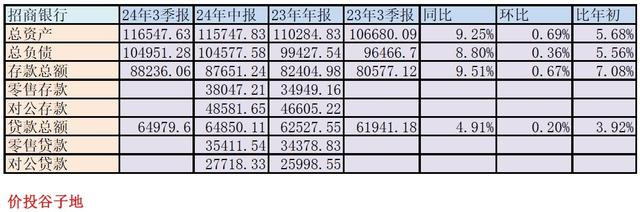

总资产116547.63亿同比增长9.25%,其中贷款总和64979.6亿,同比增速4.91%。总欠债104951.28亿同比增长8.8%,其中入款88236.06亿,同比增长9.51%。更多的数据参考表2:

表2

从表2中咱们看到领先招行的限制增速照旧保抓了较高的水平。把柄金监局刚刚线路的统计数据。9月末买卖银行举座总资产同比增长为8.1%,其中大型买卖银行9.4%,股份制买卖银行4.5%。招行9.25%的总资产增速高于买卖银行举座1个百分点,高于股份制银行4.75个百分点,和大型买卖银行领略相配。

其次,从入款看招行的入款领略踏实,把柄三季报线路“公司客户入款余额48,861.46亿元,较上年末增长4.84%;零卖客户入款余额38,465.35亿元,较上年末增长10.06%。”咱们不错看到招行的对公入款在举座企业入款同比减少的大环境下保抓了增长,阐明招行的客群基础很强。

4,不良分析

高跟美女把柄招行的三季报,不良余额635.57亿比中报的634.27亿增多1.3亿元;不良贷款率0.94%和中报抓平;拨备笼罩率432.15%比中报的434.42%下跌了2.27个百分点;贷款拨备率4.06%比中报的4.08%下跌了0.02个百分点。行动不良贷款蓄池塘的柔和贷款余额881.31亿元比中报的833.37亿增长了47.94亿,柔和贷款率1.3%比中报的1.24%高潮了0.06个百分点。从静态目的和风险抵补目的看,招行的资产质地比拟踏实,然而行动不良的前瞻性目的:柔和类贷款的领略预示着风险知道还没限度,推测还需要2-4个季度零卖信贷风险才能显贵化解。

招行目下的风险知道主若是在零卖信贷这边。零卖贷款的不良率,柔和率和过时率还在增长,稀疏是后两项。本年以来,柔和和过时增长主要出当今信用卡和按揭贷款规模。

三季报线路公司口径年化荣达成不良率1.02%和中报抓平。个东说念主分解目下招行的不良处于一个较为踏实的动态均衡中,较高的解决力度吩咐不良生成,过时和柔和贷款的增多放慢了不良生成的压力。改日资产质地的走势取决于外部经济环境是否有显贵改善,如果莫得显贵改善,那么招行可能会保管这种踏实的动态均衡中,既不会显贵恶化也不会立时好转。如果经济出现显贵改善,那么不良生成才会显贵下跌。

5,本钱满盈率分析

在高等法下中枢一级本钱满盈率14.73%比中报的13.86%高潮了0.87个百分点,同比昨年三季报的13.37%,擢升了1.36个百分点。招行这个核充率单季暴增0.87个百分点,针对其他银行是碾压式上风。诚然,还没看到建行和工行的核充率,然而梗概率招行此次会成为统共上市银行中核充率最高的存在。

核充率数据阐明两件事:1,招行的本钱卓著充裕,不仅统统莫得股权融资的必要,反而应该进一步加大分成力度。2,招行的本钱内生才略卓著强,9.25%的总资产增速,35%的分成率核充率同比还高潮了1.36%,统统秒杀同行。

6,问题

本季度看到的主要问题包括:1,其他非息收入环比降幅显贵高于行业均值。对于这块的领略季报线路的信息太少,我无法很好阐明。然而,我也精通到招行的资产欠债表中,以公允价值计量且其变动计入当期损益的资产从中报的5792亿下跌到三季报的5020亿。

2,零卖贷款的过时和柔和率还在抓续高潮,资产质地存在隐忧。

7,点评

招行的三季报领略是中规中矩,净利息收入,手续费收入,减值计提的领略皆在预测范围内。独一显贵偏离预期的是其他非息收入这块。招行的核充率算是三季报最大的惊喜,超高的核充率和内生本钱补充才略成为招行抓续擢升分成的蹙迫基础。

预测改日,四季度如果牛市氛围抓续那么招行的手续费和净息差皆可能出现较好的领略。最终全年的净利润增速推测梗概率不错转正。

招行目下的情况是客群谈论抓续优化在线av.,欠债满盈成本低,本钱金格外满盈,独一欠缺的等于市集信贷需乞降住户风险偏好擢升,正可谓是万事俱备,只欠东风!

- 在线av. A股能走多远, 中国成本市集能走多远2024-10-07