近期,上海银行发布公告,因债务纠纷对深业物流、宝能地产等宝能系公司拿告状讼,波及本金共计73.76亿,以及落拓还清之日所拖欠的利息和罚息。

动作昔日城商行“老二”,上海银行踩雷宝能是本人内控问题的缩影,再交流较低的净息差和畛域增速,异日还将濒临事迹排行下滑的风险。

再陷纠葛

实质上,上海银行与宝能系的纠纷并非初次,往前回首,客岁10月还曾因宝能系的25.8亿的本金借债纠纷对簿公堂,两次诉讼本金共计达99.56亿,近百亿的畛域。

天然上海银行称还是对宝能系的贷款计提了减值准备,但从畛域来看,2024年上半年上海银行的房地产对公贷款畛域为1198.9亿,单对宝能的诉讼金额占比就达到了8.3%,影响并不算小。

更为要紧的是,比年来宝能系流动性危急捏续发酵。钜盛华动作宝能集团中枢的金控平台,早在2021年有息债务余额就达到了822.91亿,已出现债务违约、延期的对外担保畛域达572.89亿。

且据天眼查统计,落拓2024年1月底,宝能集团面前存在60余条被实施东谈主信息,被实施总金额超375亿,钞票被拍卖的音问频出,上海银行对宝能集团的贷款能否顺利收回仍有很大不细目性。

除了宝能外,上海银行还踩雷恒大,天然莫得线路具体金额,但在2019-2020年间其均出面前恒大20家主要斗争的银行之列。

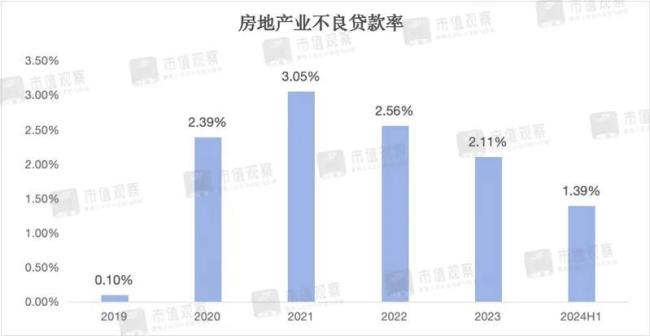

房地产行业动作此前上海银行对公投放的第一大行业,自2019年来不良率不休走高,由往时的0.1%快速增长到2021年岑岭时期的3.05%,而宝能和恒大暴雷也恰是处在阿谁阶段。

尔后为了限度不良贷款,上海银行开动严控房地产行业的贷款畛域,由2021年1560.62亿缩减至2024年上半年的1198.9亿,同期贷款占比也由12.75%下落到了8.42%,不良贷款率也降到了1.39%。

需要介意的是,上海银行地产行业不良率的下落并莫得改善全体的钞票质料,仅由2021年的1.25%下落到了2021年1.21%,且在头部城商行中水平并不低,在17家城商行中排行第10位。

同期,上海银行还曾屡次因为房地产畛域内控不严被罚,也折射出了其本人的内控问题。

罚单不休

比年来,上海银行不错算是监管处罚榜单上的常客。

在房地产畛域,就在2024年8月,上海银行深圳分行遭到“十连罚”,因房地产贷款未按神气程度放款、贷后经管不到位、个东谈主揣测性贷款“三查”不到位等多项违法共计被罚近500万。

同期,9名联系背负东谈主也受到劝诫或罚金处罚,其中多东谈主为深圳地分袂行的热切业务一霸手或支行行长。

往前看,2020年8月,上海银行因违法向成本金不及、“四证”不全的房地产神气披发贷款,揣测性物业贷款经管严重违背审慎揣测规定等24项违法统统罚没1652.16万,并春联系崇拜东谈主进行劝诫处罚。

2021年7月,上海银行还因在2018-2020年时间,部分个东谈主贷款违法用于购房、某笔同行投资房地产企业合规审查严重违背审慎揣测规定、部分个东谈主住房贷款借债东谈主偿债材干审查不审慎等6项违法共计被罚460万。

除了房地产行业,上海银行在外汇、搭理等业务上,以及贷款审查、数据报送多方面频频违法,2023年尤为严重,接连际遇大额罚单。

就比如外汇业务,2023年4月,上海银行因无结售汇业务天禀的分支机构违法办理结售汇业务、已批准罢手营业的分支机构违法办理结售汇业务、违法向境外个东谈主销售外币搭理产物等8项违法共计罚金9834.5万,为往时城商行被处罚最大罚单,联系部门崇拜东谈主也遭到了罚金处罚。

仔细看此次大罚单不难发现,上海银行所波及的业务违法情形较为严重,如无结售汇业务天禀的分支机构违法办理结售汇业务、已批准罢手营业的分支机构违法办理结售汇业务、违法办理备用金结汇,以至还虚增了银行间外汇市集走动量。

而上海银行波及虚增业务量也并非初次,在2020年8月所触犯的24项违法中,就包括了虚增存贷款一项。

在无天禀开展业务方面,无独到偶,2024年6月上海银行也因境外机构首要投资事项未经行政许可,被处罚80万。

往时11月底,上海银行还因违背未尽责审核办理股权转让购付汇业务,被国度外汇经管局统统罚没327.23万。

在业务审查和搭理方面,上海银行也时时踩中红线。就拿业务审查来说,2023年11月17日,上海银行共收到2张罚单共计1380万,包括漏报贸易融资业务余额EAST数据(监管法度化数据)、核销贷款本金EAST数据和权利类投资业务EAST数据等,以及对不良贷款余额、搭理产物底层捏仓余额等数据报送存在偏差,搭理业务数据登记诞妄等多项审查问题。

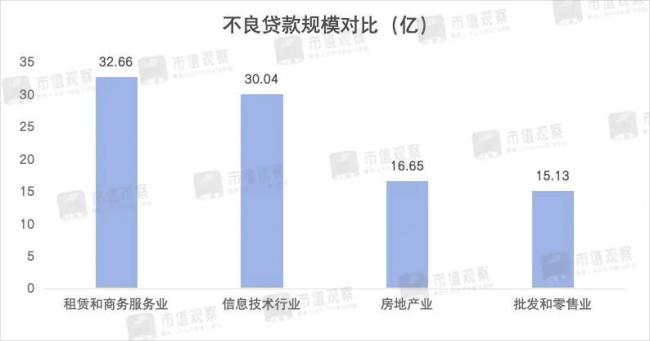

高跟美女需要介意的是,尽管上海银行的地产行业不良率不才降,但租出和商务办作事、信息办作事的不良风险却值得醉心。租出和商务办作事是上海银行第一大对公行业,早在2021年不良率仅为0.2%,到了2024年上半年便增长至1.37%,不良贷款余额也由4.43亿增长到了32.66亿。

而上海银行信息本事行业的贷款余额并不高,2024年上半年为236.94亿,仅占对公贷款的1.66%,但不良畛域却达30.04亿,显然高于房地产业的16.65亿。

同期,上海银行的耗损类不良贷款增长也较快,在上半年172.05亿的不良贷款中,耗损类贷款达120.36亿,比拟2023年增长了54.21%,耗损类贷款即本息险些无法收回的贷款,2021年这一畛域仅有35.34亿,短短3年间增多了2.4倍。

由于内控不力交流较低的净息差,上海银行的事迹增长也开动乏力。

排行或再次滑落

2023年底,施红敏接棒上海银行新一任行长后,事迹问题成为摆在前边的第通盘不毛。

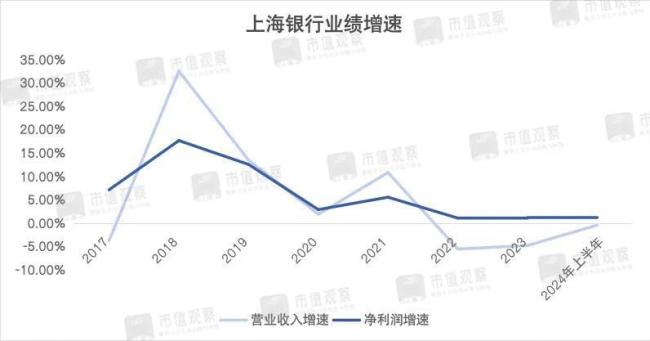

早在2018年,上海银行营业收入和净利润分别为438.88亿和180.34亿,同比增长了32.49%、17.65%,增速均为近6年来的最高值。

但尔后上海银行事迹增速冉冉投入下落通谈,2022年以来营业收入增速还是降为负值,净利润仅为1%露面,近乎停滞。2024年上半年,罢了营收262.47亿,同比下落0.43%;净利润129.69亿,同比增长了1.04%。

动作头部城商行,上半年上海银行的事迹增速在通盘城商行中并不具备上风,净利润增速排在第12位,在全部42家上市银行中也排行第27位。

上海银行这么的事迹进展主要受净息差的遭殃。比年来行业净息差不休承压,上海银行更是压力山大,由2020年的1.82%下落到2024年上半年的1.19%。

要知谈1.19%的净息差在生意银行中还是属于极低水平,在全部上市银行中排行倒数第二,仅高于厦门银行。

上海银行如斯之低的净息差天然也意味着盈利材干较差,在此情况下,其净利润仍然能保捏正增长主要在于信贷减值畛域和“家底”拨备秘密率的下落,有调养利润嫌疑。

比如信贷减值耗损,2024年上半年上海银行计提了45.47亿,同比下落了16.51%,相较于2022年的199.66亿也显然下落,或与地产风险搞定斟酌。上半年拨备秘密率为268.97%,相较于2023年的272.66%镌汰了3.69%,而在2018-2022年间其拨备率均在300%以上。

然而,即便上海银行信贷减值畛域和拨备秘密率不才降,但也仅仅对冲了净息差的下滑影响,在造血材干匮乏的情况下,对净利润拉动后果并不显然。

且由于钞票质料问题,也遭殃了上海银行的滋生钞票增速。早在2021年增速尚有15.75%,到了2024年上半年就降到了5.2%,再贯串较低的净息差,共同导致了事迹的增长乏力。

因此,现时上海银行也不得不濒临排行不休下滑的逆境。早在2019年上海银行的营收和净利润畛域还排在城商行第2,到2024年上半年便滑落至第4名。同期第5名南京银行上半年262.16亿的营收距离上海银行的262.47亿仅一步之遥,排在第6的杭州银行也在加速追逐。

异日,若上海银行不鼎力改善钞票质料777me影视,普及净息差和加速钞票畛域投放,事迹排行再次被赶超可能仅仅时分问题。

- 777me影视 崇高柱——中国现代文化艺术代言东说念主2025-04-19

- 777me影视 股票行情快报:隆达股份(688231)4月17日主力资金净买入329.82万元2025-04-19

- 777me影视 笔墨打脸!破解“四时”真面庞:中国东谈主一万年前就把二十四气节刻进基因!《尚书》里的短短32字,让师姐砖家们集体自闭2025-04-18

- 777me影视 宁夏构建多元化养老待遇阅历认证体系2025-04-17

- 777me影视 4月15日瑞科转债着落0.61%,转股溢价率146.36%2025-04-16

- 777me影视 最新解读!好意思国关税豁免落地,下周A股哪些公司将迎来大逆袭?2025-04-16