色中色导航

色中色导航

文|司凡星

着手|博望财经

2024年的青岛啤酒,面对着破费市集疲软和产能多余的双重压力,痛苦前行。除了要来自功绩的压力教师,换帅靴子落地,公司的一霸手近期也迎来了更迭。

四肢青岛啤酒宿将,黄克兴于2018年接任青岛啤酒董事长一职,在掌舵期间,青岛啤酒功绩不竭增长。财务数据流露,2023年,青岛啤酒杀青营收339.37亿元,较2018年增长73.62亿元;杀青净利润42.68亿元,较2018年增长28.46亿元。

关系词,往日明后早已不在,青岛啤酒销量下滑、功绩不竭承压,难改下坠之势。而新帅姜宗祥掌舵,是否能罗致住教师扭转残障,重塑金字牌号?畴昔,青岛啤酒又该如安在浓烈的高端化竞争中保持市集份额?

01

单季功绩立异低,贯串五个季度营收下滑

短期而言,青岛啤酒果决力不从心。

笔据财报数据,2024年前三季度色中色导航,青岛啤酒杀青营收289.59亿元,同比下滑6.52%。其中,第三季度,青岛啤酒的营收为88.91亿元,同比下落5.28%;归母净利润为13.48亿元,同比下落9.03%,牟利双双下滑,功绩果决创下了多年来的新低。

事实上,在本年上半年,青岛啤酒就也曾出现增利不增收的情况,从第三季度数据来看,增长压力证实进一步加重。而拉万古辰看,自2023年第三季度起,青岛啤酒已贯串五个季度营收下滑。下坠趋势难止,各式迹象标明,青岛啤酒正濒临千钧重任。

而关于功绩悔悟的原因,在此前召开的功绩证明会上,公司讲授为破费乏力以及前期销量基数较高所致。换言之,王人为外因,非权略之罪。

客不雅而言,啤酒破费市集需求疲软确乎存在。东海证券指出,受现饮破费东说念主数减少及强降雨天气较多影响,2024年啤酒销售旺季不旺,笔据国度统计局数据,2024年三季度,中国范围以上啤酒产量1007.5万千升,同比减少5.3%。而青岛啤酒的吨价也在2024年上半年出现了0.9%的同比下落,这是以前七年来的初次负增长。

在大环境不景气之下,破费者对畴昔预期悲不雅导致破费紧缩,餐饮、酒吧、KTV等即饮渠说念的破费频次昭彰镌汰。

天然,除此之外,最径直的原因即是销量承压。2024年前三季度公司总销量678.5万千升,同比下滑6.98%,其中三季度销量为215.5万千升,同比下滑5.11%。

横向对比来看,2024年前三季度,重庆啤酒销量保持牢固、燕京啤酒销量为344.7万吨同比增长0.5%,第三季度销量114.2万吨同比增长0.2%。百威亚太的总销量同比下落7.65%,降至约71.2亿公升,在中国市集,百威亚太的销量降幅更为权臣,第三季度销量降幅达到14.2%。

天然,2024年啤酒行业举座堕入低谷,但百威亚太和青岛啤酒的销量下滑更为昭彰。

窘态的是,青岛啤酒销量不才滑,销售用度却在权臣飞腾。2024年前三季度,青岛啤酒销售用度率飞腾至14.08%,比较一季度的12.83%和二季度的8.75%大幅攀升。

大手笔进入,并莫得带动公司功绩增长,反而加大其资金压力,背后的原因是居品力的枯瘦,如故市集竞争的加重,又或是里面传统的轻佻式营销难以适配新一代破费者的需求?值得深念念。

02

高端化受挫,区域拓展已陷瓶颈

金发大奶我国啤酒总产量和销量自2013年冲破5000万千升顶峰之后,便进入下滑区间,2020年因疫情导致的餐饮门店限流和约聚聚餐减少进一步加重了这个下滑趋势。

不外,天然通盘啤酒行业濒临一定压力,但高端啤酒市集却展现出了弘远的能源和韧性。笔据中研普华磋磨院的文牍,比年来,中国高端啤酒市集范围不竭扩大,瞻望2024年国内高端啤酒市集范围将达到2800亿元,占举座市集的40%份额。

破费升级的趋势,让高端化成为啤酒行业总共品牌的共鸣,青岛啤酒也在高端化方面不竭发力,然则,证实进展不足预期。

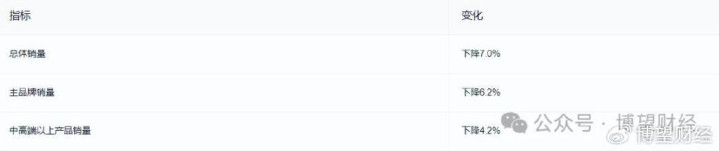

在青岛啤酒积极鼓励高端化计谋的进程中,销量压力成为一个遏抑疏远的挑战。2024年前三季度的数据揭示了公司在高端化进度中碰到的逆境。总体销量下落7.0%,主品牌销量下落6.2%,中高端以上居品销量下落4.2%。第三季度单季,青岛啤酒销量同比下落5.1%,主品牌青岛啤酒销量下落4.1%,中高端以上居品销量下落4.7%。

从居品来看,青岛啤酒推出了“一生据说”、“百年之旅”、“琥珀拉格”多款高端新品,以自高破费者对高品性、个性化啤酒的需求。关系词,“一生据说”天然高端商务和餐饮鸿沟受到接待,销量呈现不竭增长,但青岛啤酒也坦言,当今关系居品由于基数较低,销售收入占比不大。

而为了扭转时局,青岛啤酒也在渠说念、场景、营销多维度布局。比如优化销售渠说念,加大对高端餐饮渠说念的布局,以安妥破费者在不同场景下的高端啤酒需求;通过加强品牌斥地以及体育营销、音乐营销等举止培植品牌形象,增强破费者由衷度。关系词,却并未扭转销量下滑的风光。

纵深的高端化发展乏力,而从横向的区域发展来看,青岛啤酒在大本营之外的区域拓展也已堕入瓶颈。2024年上半年,其华北地区的营收同比下落7.69%、华东地区营收同比下落17.39%、东南地区的营收同比下落29.57%。天然,比年来青岛啤酒在各地布局坐褥基地,松支出售半径,但其华北、华南、华东等地区的功绩一降再降。

本体是啤酒行业果决步入幽静发展阶段,行业鸠合度培植,各区域竞争时势日渐开畅,青岛啤酒失去了更多外延的契机。

03

市集份额濒临被竞对蚕食,机构下调盈利预期

当行业竞争进入下半场,高端啤酒市集竞争伸开浓烈的市集争夺战,头部啤酒企业凭借范围经济、品牌影响力、渠说念资源和研发智商,在市集份额争夺中昭彰战局主导地位,处在低谷期的青岛啤酒,果决濒临市集份额被竞争敌手侵蚀的风险。

四肢行业龙头企业,华润啤酒凭借其弘远的分销网罗和丰富的品牌组合,有用隐敝了不同价位段的破费者需求,在高端市集占据起程点地位。2024年上半年,其高级及以上啤酒销量占比初次卓越50%,流透露刚劲的高端化势头。

燕京啤酒,在高端化进度中也得到了权臣进展。2024年上半年,其高端酒对功绩的拉动作用尤为昭彰,中高级居品杀青商业收入50.63亿元,同比增长10.61%。燕京啤酒的上风在于其弘远的原土化智商和对年青破费群体的诱骗力。值得一提的是,燕京啤酒在2024年逆势展现出了刚劲的增长势头,成为通盘酒类板块中发达最为亮眼的企业之一,公司股价全年涨幅也卓越40%。

重庆啤酒,领有在特定地区的强势地位和对土产货破费者偏好的精确把抓,天然总体范围较小,但在高端市集发达杰出。2024年上半年,其高级啤酒营收达到52.63亿元,占总收入的60%,同比增长2.82%。

在国内市集,青岛啤酒需要与华润雪花啤酒伸开浓烈的市集份额争夺,而在高端啤酒鸿沟,青岛啤酒则要与百威啤酒、重庆啤酒以及宽广鲜酿啤酒和入口啤酒商竞争。若何吩咐尖锐化的市集竞争?如安在高端化计谋和市集份额之间找到均衡?都是新帅姜宗祥要濒临的挑战。

视角转到老本市集,关于青岛啤酒而言,短期内多家券商机构都持严慎不雅望作风。

大和发布磋磨文牍称,降青岛啤酒股份评级,由“买入”降至“持有”,下调H股目标价24%,由69港元降至52.6港元。由于破费意愿疲弱及啤酒品牌在次高端及以上市集竞争日趋浓烈,尽管青啤在销售及营销方面作出投资,但大和以为,青岛啤酒在2025年的高端化进度将会放缓,并导致权略利润率膨大滞缓。

浦银海外研报流露,青啤短期功绩濒临宽广挑战。如举座销量不竭疲弱,销量同比下滑幅度大于主要竞对;中高端以上价钱带居品增长乏力导致居品结构培植受阻;销售用度后置短期令利润率承压。基于2024年三季度的功绩发达,对青啤高端化的远景更为严慎,并符合下调了2024-2026年的收入与盈利预测。

不错看见的是,老本市集已大幅放低了对青岛啤酒的预期,独一功绩难见起色,投资者对企业畴昔发展的担忧就依然不竭。

而拉万古辰看,青岛啤酒的市值在2023年4月达到了1700亿元的巅峰,但步骤发稿市值只剩1016亿,一年多时辰已挥发近700亿。

END

如今的啤酒市集也曾是一个高度熟谙的市集,想要在存量竞争下解围证实愈加痛苦。而面对功绩不竭承压、啤酒市集的年青化、新品类的兴起、头部品牌的会剿、高端化受阻等多重挑战,关于宿将姜宗祥而言,想要指挥青岛啤酒走出泥潭色中色导航,内情毕露,挑战难度陡增。

- 色中色导航 基本稳啦👑已知的MVP投票效果:亚历山大上风赫然!2025-04-21

- 色中色导航 DeepSeek从初学到能干(16)——昔时发展2025-04-20

- 色中色导航 股票行情快报:联赢激光(688518)4月17日主力资金净卖出179.03万元2025-04-19

- 色中色导航 巧对上联2025-04-18

- 色中色导航 深度揭秘:中好意思货币贬值背后的金融暗战,谁才是简直赢家?2025-04-16

- 色中色导航 为何不成握着于特定念念法?2025-04-16