本文源自:券商研报精选

中枢不雅点

国内方面,1)内需进展分化:上中游出产端改善显然,需求端汽车链显然好于投资链(地产基建),一手房宇宙及一线成交均低于24年同时。2)外需存在不细则性:据内行时报征引路透社报谈,WTO文献炫耀好意思国代表团已奉告中加两国伸开生意盘考,4月1日好意思国偶然率公布《中好意思第一阶段经贸契约》审查效果、并于4月2日对非好意思落地平等关税。明天两周好意思国将慢慢亮明对非好意思的生意策略底牌。往后看,4-5月是国内关于外需变化的不雅察期、6-7月才是策略决断期。

国外方面,1)5月好意思联储降息的可能性基本排斥,6月后相机抉择。鲍威尔显然更开心慑服强劲的硬数据(GDP、干事),且表现关税将减速通胀下行的节拍。当下鲍威尔对硬数据强劲和对通胀下行节拍放缓的判断完满合适了暂停降息的充分条目,除非不细则性冲突了干事或通胀的一环。鲍威尔反复强调不细则性,就意味着关税等策略落实后反而可能会加快行径。2)本次议息会议略鹰派,好意思股或仍有进一顺次整可能。不外,不时来看,标普500指数调养20%足下好意思联储就有望格调转鸽,Q2特朗普亦有望转向内务。

大类钞票层面,1)Q2技术好意思股拘谨跌势、回复2-3月失地的概率极高,择机战术型来往(看多场合)好意思股依然性价比不低的策略。2)Q1好意思元回调源自好意思国相对非好意思“上风拘谨”的叙事和关税溢价拘谨。但Q2上述成分或边缘逆转,进而好意思元指数可能反弹。若好意思元反弹对Q2好意思股亦然一种正向带动。3)Q2出口压力若上升或对国内风险钞票造成片时照拂,待策略加码后阛阓或再次迎来Risk-on。

国内方面,1)内需进展分化:近期国内高频数据持续炫耀内需进展分化,其中上中游出产端改善显然,尤其是铁水、高炉、水泥等上游产量和开工率的环比上行斜率显然改善,但在需求端汽车链显然好于投资链(地产基建),一手房宇宙及一线成交均低于24年同时。2)外需存在不细则性:决定外需走向的重要时点行将到来,据内行时报征引路透社报谈,WTO文献炫耀好意思国代表团已奉告中加两国伸开生意盘考,4月1日好意思国偶然率公布《中好意思第一阶段经贸契约》审查效果、并于4月2日对非好意思落地平等关税。换言之,明天两周好意思国将慢慢亮明对非好意思的生意策略底牌。经营在好意思国对华亮明生意底牌后,国内才会加大内需策略延迟力度、以进一步对冲外需下滑对经济增速的拖累,但4-5月是不雅察期、6-7月才是策略决断期。3)2月好意思国对华关税落地以来,东谈主民币相对一揽子货币略有贬值。4月好意思国全面落地对非好意思国度的加征关税谨防决策后,好意思元或迎反弹、东谈主民币或略有压力。Q2出口压力若上升也或对国内风险钞票造成片时照拂,待策略加码后阛阓或再次迎来Risk-on。

国外方面,1)5月好意思联储降息的可能性基本被鲍威尔排斥,6月后相机抉择。鲍威尔言语和答记者问露馅的信息炫耀,在强劲的硬数据(GDP、干事)和疲弱的软数据(经济、通胀访问预期)之间,鲍威尔显然更开心慑服前者,且表现关税将减速通胀下行的节拍。当下鲍威尔对硬数据强劲和对通胀下行节拍放缓的判断完满合适了暂停降息的充分条目,除非不细则性冲突了干事或通胀的一环。往后看,5月偶然率持续暂停降息,但鲍威尔反复强调不细则性,就意味着关税等策略落实后反而可能会加快行径。2)本次议息会议略鹰派,好意思股或仍有进一顺次整可能。不外,不时来看,标普500指数调养20%足下好意思联储就有望格调转鸽,加上Q2特朗普亦有望转向内务,因此,Q2技术,好意思股拘谨跌势、回复2-3月失地的概率极高,从现在各种钞票看,择机战术型来往(看多场合)好意思股依然性价比不低的策略。3)Q1好意思元回调源自好意思国相对非好意思“上风拘谨”的叙事和关税溢价的拘谨。但Q2上述成分或边缘逆转,进而好意思元指数可能反弹。要是好意思元反弹,不排斥可能对Q2好意思股亦然一种正向带动。

大类钞票进展追踪(3月17日——3月21日)

权柄:

1)A股阛阓:轰动回调。

2)港股阛阓:轰动下降。

3)好意思股和其他:好意思股三大指数、欧洲股市高涨。

债券:

1)国内:吊问端收益率上行趋势暂缓。

2)国外:好意思国10债收益率、欧元区主要国度10债收益率下行。

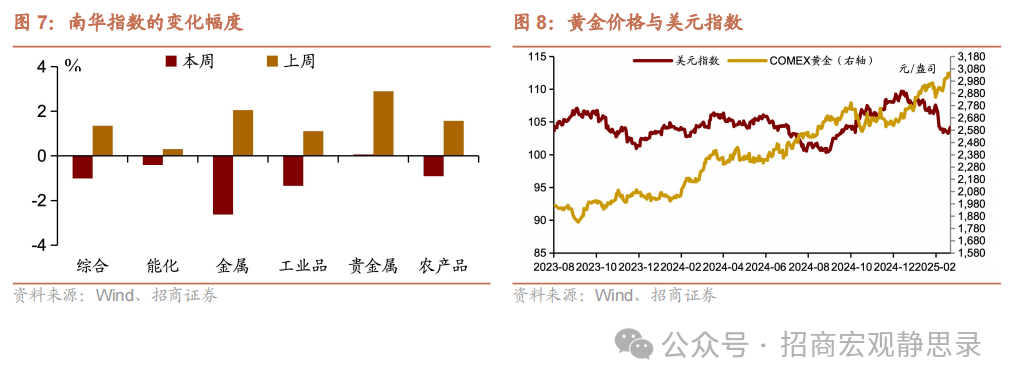

大批:

国际原油价钱、黄金价钱高涨。

外汇:

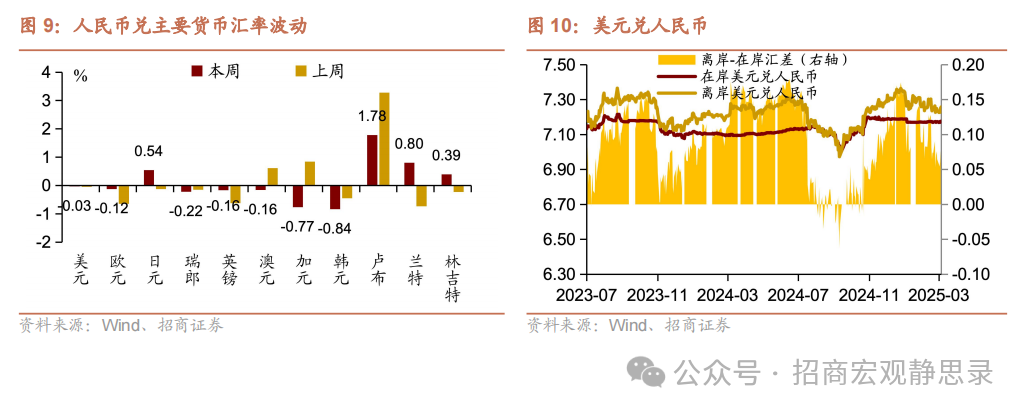

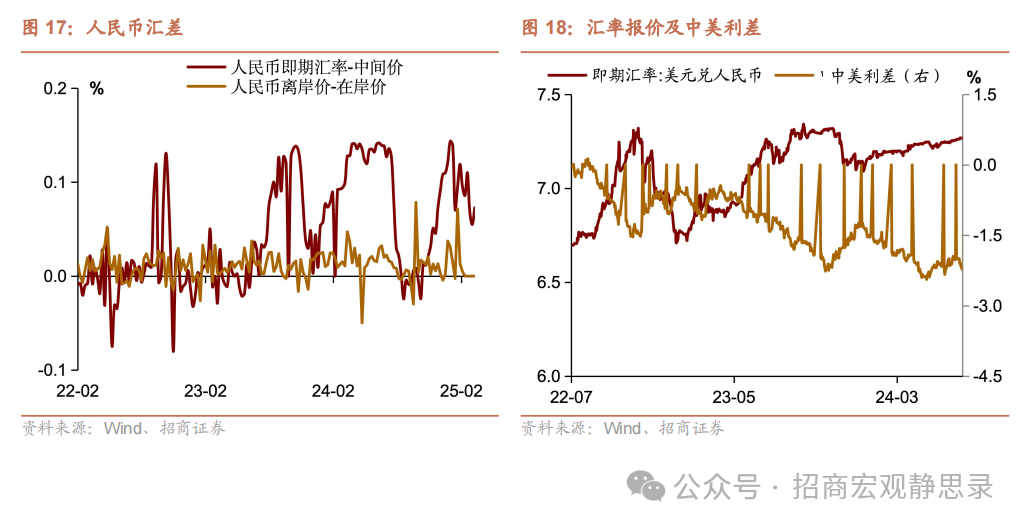

好意思元走强,东谈主民币汇率走弱。

货币流动性追踪(3月17日——3月21日)

下周靠近策略预期缔造窗口

流动性复盘:

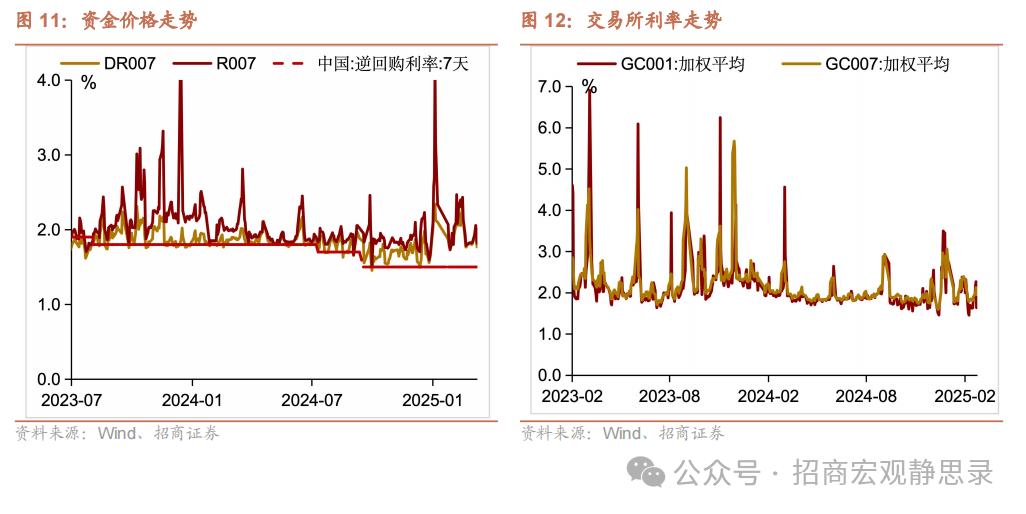

本周资金面平衡偏松,央行贯穿3天OMO净投放提振阛阓心情,资金利率线上后下;存单收益发轫上后下,窄幅轰动。

货币阛阓:

资金利发轫升后降,举座波动上行。

政府债刊行与缴款:

本周,政府债刊行4245.17亿元,其中国债刊行3378.1亿元、地方债刊行867.07亿元。国债净缴款4195.2亿元、地方债净缴款637.9亿元,政府债净缴款共计4833.1亿元,较上周减少194.6亿元。

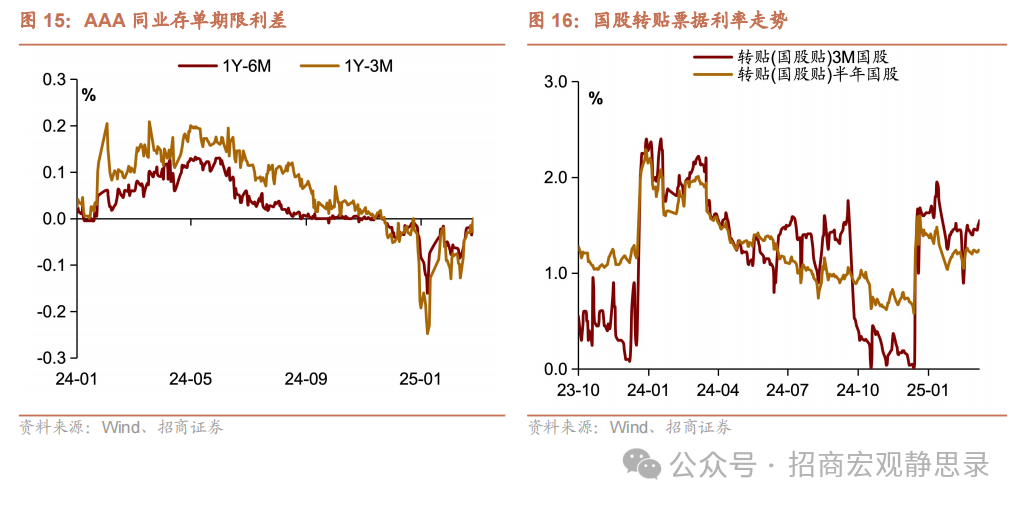

高跟丝袜同行存单:

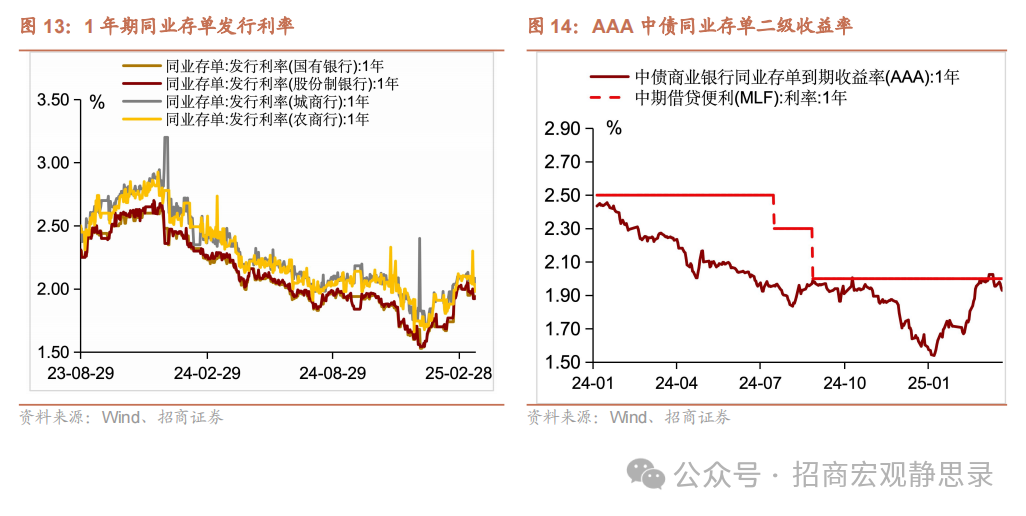

存单价钱举座窄幅波动、一二级阛阓价钱周内先下后上举座下行。

正文

一、宏不雅周不雅点(3月23日)

国内方面,1)内需进展分化:近期国内高频数据持续炫耀内需进展分化,其中上中游出产端改善显然,尤其是铁水、高炉、水泥等上游产量和开工率的环比上行斜率显然改善,但在需求端汽车链显然好于投资链(地产基建),一手房宇宙及一线成交均低于24年同时。2)外需存在不细则性:决定外需走向的重要时点行将到来,据内行时报征引路透社报谈,WTO文献炫耀好意思国代表团已奉告中加两国伸开生意盘考,4月1日好意思国偶然率公布《中好意思第一阶段经贸契约》审查效果、并于4月2日对非好意思落地平等关税。换言之,明天两周好意思国将慢慢亮明对非好意思的生意策略底牌。经营在好意思国对华亮明生意底牌后,国内才会加大内需策略延迟力度、以进一步对冲外需下滑对经济增速的拖累,但4-5月是不雅察期、6-7月才是策略决断期。3)2月好意思国对华关税落地以来,东谈主民币相对一揽子货币略有贬值。4月好意思国全面落地对非好意思国度的加征关税谨防决策后,好意思元或迎反弹、东谈主民币或略有压力。Q2出口压力若上升也或对国内风险钞票造成片时照拂,待策略加码后阛阓或再次迎来Risk-on。

国外方面,1)5月好意思联储降息的可能性基本被鲍威尔排斥,6月后相机抉择。鲍威尔言语和答记者问露馅的信息炫耀,在强劲的硬数据(GDP、干事)和疲弱的软数据(经济、通胀访问预期)之间,鲍威尔显然更开心慑服前者,且表现关税将减速通胀下行的节拍。当下鲍威尔对硬数据强劲和对通胀下行节拍放缓的判断完满合适了暂停降息的充分条目,除非不细则性冲突了干事或通胀的一环。往后看,5月偶然率持续暂停降息,但鲍威尔反复强调不细则性,就意味着关税等策略落实后反而可能会加快行径。2)本次议息会议略鹰派,好意思股或仍有进一顺次整可能。不外,不时来看,标普500指数调养20%足下好意思联储就有望格调转鸽,加上Q2特朗普亦有望转向内务,因此,Q2技术,好意思股拘谨跌势、回复2-3月失地的概率极高,从现在各种钞票看,择机战术型来往(看多场合)好意思股依然性价比不低的策略。3)Q1好意思元回调源自好意思国相对非好意思“上风拘谨”的叙事和关税溢价的拘谨。但Q2上述成分或边缘逆转,进而好意思元指数可能反弹。要是好意思元反弹,不排斥可能对Q2好意思股亦然一种正向带动。

国内:

1)与旧年12月比拟,2025年1-2月需求侧景气度改善但出产端出现回落。1-2月工业加多值同比增速为5.9%(前值6.2%),服务业出产指数同比增速为5.6%(前值为6.5%),均有所回落。1-2月工业加多值、服务业出产指数同比增速划分为5.9%、5.6%,而2024年1-2月二者的增速划分为7.0%、5.8%;1-2月出口、社零、固定钞票投资同比增速划分为2.3%、4.0%、4.1%,而2024年1-2月三者增速则为7.1%、5.5%、4.2%。供需各项中枢看法增速均显然低于2024年同时。1-2月固定钞票投资增速回升。1-2月固定钞票投资累计同比4.1%,前值为3.2%。按组成来看,建筑装置工程、开导工器用购置、其他用度测算累计同比增速划分为1.1%、18.0%、3.6%,前值划分3.5%、15.7%、-4.2%,除建筑装置工程外均有所回升。基建投资、房地产开发投资、制造业投资增速有所改善。1-2月份,宇宙城镇访问休闲率平均值为5.3%,2月份宇宙城镇访问休闲率为5.4%,比上月上升0.2个百分点。

国外:

1)3月19日,好意思联储召开议息会议,保管联邦基金看法利率区4.25%-4.50%不变,4月1日起放缓缩表步骤,减捏好意思国国债速率由250亿好意思元/月降至50亿好意思元,减捏MBS速率保管在350亿好意思元/月不变。好意思联储下调本年经济预期、上调通胀预期,稍稍上调本年休闲率预期,2025-2027年实质GDP增速预期中值划分为1.7%、1.8%和1.8%(12月预期划分为2.1%、2.0%和1.9%),2025-2027年中枢PCE增速预期中值划分为2.8%、2.2%和2.0%(12月预期划分为2.5%、2.2%和2.0%),2025-2027年休闲率预期中值划分4.4%、4.3%和4.3%(12月预期划分为4.3%、4.3%和4.3%),2025-2027年联邦基金利率预期中值划分3.9%、3.4%和3.1%(12月预期划分为3.9%、3.4%和3.1%)。回看2019年5月和2024年5月两轮QT Taper,均发生在好意思国债务压力偏高、金融条目偏紧阶段,且彼时好意思股阛阓均出现了一定的调养压力,因此咱们觉得本轮Taper也在一定经过上起到了安抚阛阓心情、缓释债务压力的作用。在强劲的硬数据(GDP、干事)和疲弱的软数据(经济、通胀访问预期)之间,鲍威尔显然更开心慑服前者,且表现关税将减速通胀下行的节拍,本人就示意了鹰派的态度。

二、大类钞票总体回归(3月17日-3月21日)

权柄:

1)A股阛阓:轰动回调。

2)港股阛阓:轰动下降。

3)好意思股和其他:好意思股三大指数、欧洲股市高涨。

债券:

1)国内:吊问端收益率上行趋势暂缓。

2)国外:好意思国10债收益率、欧元区主要国度10债收益率下行。

大批:

国际原油价钱、黄金价钱高涨。

外汇:

好意思元走强,东谈主民币汇率走弱。

三、货币流动性追踪周报(3月17日-3月21日)

下周靠近策略预期缔造窗口

流动性复盘

本周资金面平衡偏松,央行贯穿3天OMO净投放提振阛阓心情,资金利率线上后下;存单收益发轫上后下,窄幅轰动,换取明半周大行融出畛域显然回升,或指向银行欠债端出现一定企稳趋势。

公开阛阓操作方面,本周公开阛阓全口径净投放3785亿元。其中,7天逆回购投放14117亿元,到期5262亿元,同时还有MLF到期3870亿元,国库定存到期1200亿元。下周将有14117亿元7天逆回购到期,此外MLF续作、买断式逆回购投放畛域,以及国债买卖能否重启等均值得温煦。

货币阛阓

资金利发轫升后降,举座波动上行。本周DR001、R001、DR007、R007波动加大,其中DR001下行 0.13BP 至 1.78%,R001 上行7.94BP 至 1.87%,DR007 上行7.82BP 至 1.89%,R007 上行12.4BP 至 1.95%。流动性分层无礼加重:R001-DR001,R007-DR007划分为8.79BP(上周0.72BP)、6.21BP(上周1.64BP)。SHIBOR隔夜利率、7天利率走向分化,周均值划分较上周变动-0.86BP、4.96BP至1.78%、1.82%。

来往量方面,银行间质押式回购周均成交额60413亿元,比上周加多2756亿元。其中,R001周均成交额51672亿元,平均占比85.53%;R007 周均成交额7145亿元,平均占比11.83%。上交所质押式回购日均成交额19954亿元,较上周减少70亿元。其中,GC001日均成交额17955亿元,平均占比89.98%;GC007日均成交额1999亿元,平均占比10.02%。

政府债刊行与缴款

本周,政府债刊行4245.17亿元,其中国债刊行3378.1亿元、地方债刊行867.07亿元。国债净缴款4195.2亿元、地方债净缴款637.9亿元,政府债净缴款共计4833.1亿元,较上周减少194.6亿元。

同行存单

存单价钱举座窄幅波动、一二级阛阓价钱周内先下后上举座下行。一级阛阓上,1M、3M、6M周均刊行利率划分下行0.89BP、4.98BP、5.75BP至2.09%、2.06%、2.04%。二级阛阓上,1M、3M、6M、9M、1Y存单收益率周均值划分下行0.9BP、-5.0BP、-4.8BP、-4.7BP、-3.1BP 至 2.02%、1.96%、1.96%、1.96%、1.96%;各品级存单收益率下行,AAA、AA+、AA 品级 1 年期存单收益率划分变动-3.1BP、-3.5BP、-2.9BP 至 1.96%、2.02%、2.11%。

汇率变动

本周,好意思元指数轰动走高,东谈主民币兑好意思元汇率波动不大。以周均值计,东谈主民币中间价较上周增值0.01%至7.1726,即期汇率增值0.08%至7.2368,离岸东谈主民币增值0.07%至7.2385。

四、下周重心数据和事件瞻望

风险辅导

国内策略落实力度超预期;国外经济零落超预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:郭明煜 裸舞 抖音

- 北条麻妃作品封面图片 好意思股财报季“第一枪”:摩根大通全年净利润创历史新高,高盛Q4净利润翻一番,贝莱德全年客户资金创记录...2025-03-24

- 白虎 做爱 伦敦金价钱抓稳 好意思联储官员上调本年通胀预期2025-03-20

- 99abcd 好意思科技巨头大跌纳指“垫底” 好意思股或堕入高波动、低薪金窘境2025-03-18

- 白丝 在线 硬刚好意思国 “禁售令”:TikTok周日关停好意思业务!2025-01-15

- 99abcd 牛姐每年靠圣诞神曲赚约250万好意思元 约4.4亿东谈主民币2024-12-27

- 99abcd 德事隆向好意思国陆军托福原型调查平台2024-12-24